首页>>房地产>>房企动态>>

【热点】2019中国房地产500强发布 行业集中度明显提升

- 时间:2019-03-22 09:31

- 来源:中房网

【新闻摘要】3月20日,2019中国房地产开发企业500强测评成果发布会在北京举行,备受关注的“2019中国房地产开发企业500强”、“500强房企首选供应商服务商品牌”等系列测评榜单揭晓。这项由中国房地产业协会、上海易居房地产研究院中国房地产测评中心共同主办的测评工作,已连续开展11年,相关测评成果已成为全面评判房地产开发企业综合实力及行业地位的重要标准。

本次发布的《2019中国房地产开发企业500强测评研究报告》指出,2018年政策调控轨迹由逐步收紧到略有松动,随着“因城施策”的逐步贯彻实施,各城市市场分化愈加显著。企业方面,百强房企市场集中度继续提升,年内千亿房企数量达到30家,创历史新高。龙头房企凭借自身在拿地、融资等方面的优势,快速进入相对活跃的市场。通过合理的业务布局,保证业绩的稳定性。中小房企则因地域限制,业绩出现较大分化。

排名:恒大蝉联榜首,十强房企微变

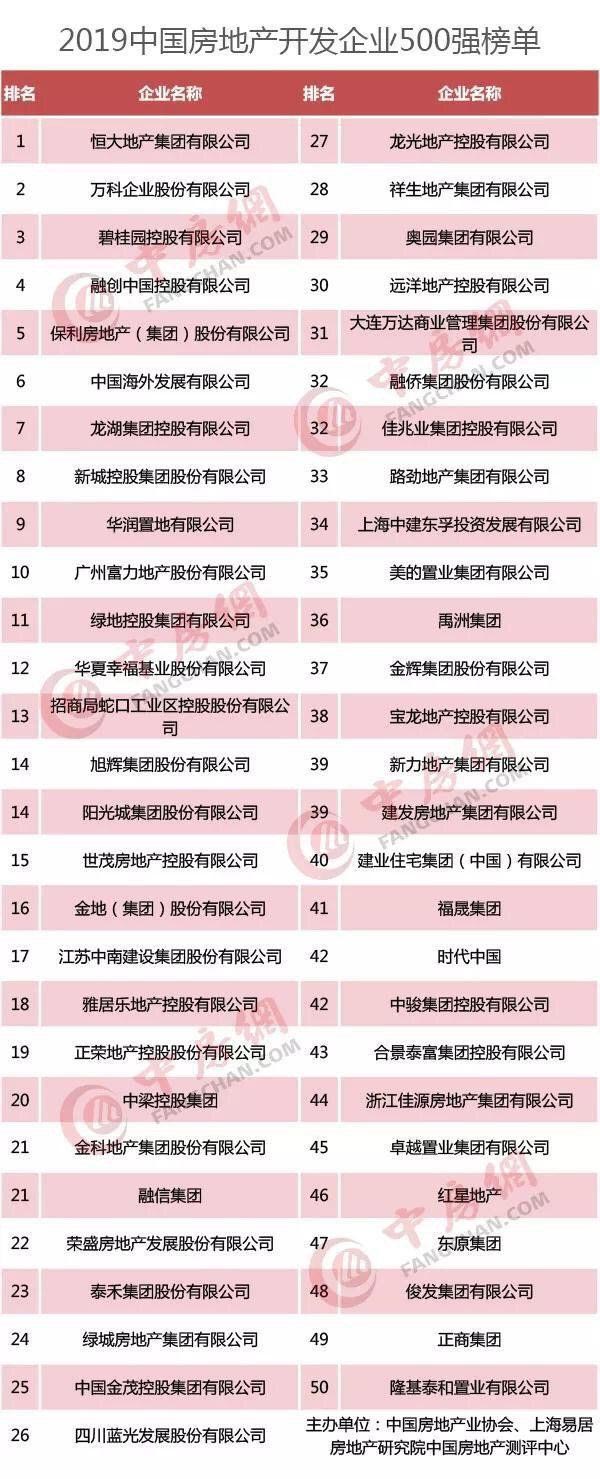

2019中国房地产开发企业500强榜单前三强仍由恒大、碧桂园、万科占据。其中,恒大集团再次蝉联第一。万科上升1位,排名第二,碧桂园排名第三。融创、保利、中海、龙湖、新城、华润和富力分列四到十位。其中,新城和华润是新进十强房企,名次相比去年分别提升了5位和2位。

从榜单来看,除十强新进两家房企外,20强变动相对较小,同比变动率10%。其中,万科、碧桂园、保利、中海、龙湖、华润、富力、绿地、世茂、金地10家企业已经连续11年排名进入前二十。50强变动也相对较小,同比变动率为12%。

在十一年的500强测评中,百强变动相对较大。入榜次数10次及以上的企业有29家;9次的企业有8家;入榜次数为8、7、6、5、4次的企业数量分别为11、8、9、5、7家;3次及以下的企业有23家,其中有2家企业是首次进入百强。

从区域划分来看,华东地区占比42.3%,同2018年基本持平;华南地区占比20.4%,华北地区占比14.9%,西部地区占比8.9%,东北地区占比4.0%,同比有所提升;中部地区占比9.4%,同比有所降低。华东、华南与华北三区企业数量占比达到77%。

企业:百强业绩突出,集中趋势依旧

2018年,500强房企全年商品房销售面积总额7.16亿平方米,同比增长12.58%;销售金额创下9.9万亿新高,同比增长17.1%。500强房企市场份额按面积和金额分别为41.73%和66.01%,分别较上年提升4.17和2.77个百分点。同时,年内千亿房企数量创下新高,达到30家。恒大、碧桂园、万科三家龙头房企全年业绩均实现了稳步增长。

测评报告指出,2018年龙头房企继续发挥规模优势,房地产行业集中度持续提升。前四大房地产开发企业销售金额占比从2013年的6.93%上升至2018年的14.17%,以销售金额计算的10强、20强、50强、100强房地产企业市场份额分别为24.04%、36.06%、51.95%、63.50%,除十强份额比2017年降低0.01个百分点,其他数据分别较上年增长3.85、6.66、8.26个百分点,各梯队市场份额基本处于稳中有升的趋势。

龙头房企凭借自身在拿地、融资等方面的优势,快速进入相对活跃的市场。通过合理的业务布局,保证业绩的稳定性。2018年四季度以来,部分龙头房企规模增速较一二季度增速下降明显,预计未来企业规模会从高速增长变为稳定增长。此外,在因城施策的宏观背景下,中小房企因地域限制,业绩出现较大分化。

趋势:房企主动减速提质,渐入精细运营

2018年,500强房地产开发企业存货周转率为0.13,较2017年出现较大降幅;整体流动资产周转率为0.13,同比下降;总资产周转率为0.11,降幅较小。三大运营指标总体处于近6年里较低的水平。

测评报告指出,随着去库存任务基本完成,市场销售情况整体趋冷,周转速度势必受到较大的影响。具体到企业层面,高周转的标杆性企业主动提出提质控速,总体来看,房企拿地变得更加稳健,拿地销售比出现一定程度的下降。

同时,2018年,房地产市场整体去化率都处在下降趋势中。相较以前强调开工速度,预售速度,去化问题现在成为影响企业周转速度的重要因素。虽然整体去化率在回落,但具体到个案,表现差异很大。地段依然是核心因素,部门热门版块认筹比依然高企。只要提供被认可的商品,购买力依然存在。测评报告分析认为,随着消费者日趋成熟,买房考虑更加全面,对产品品质有了更高的要求。去化率的普遍下降,倒逼房企更加关注楼盘质量,研究提供更为合理的产品结构。在此背景下,房企纷纷加强内功修炼,聚焦产品升级,以客户需求为导向,追求产品力的提升,向高质房企发展。

同时,近两年房企开始重视向管理要效益,内部管理和运营趋于精细化。房企愈加追求人均效能,通过剔除人员冗余或重新竞争上岗,优化用工结构,降低人员成本,并预备适应行业换档期内企业战略调整下的未来用人需求。此外,进行员工激励,加入跟投、股权激励的企业越来越多。虽然房企人员结构调整尚有争议,但从侧面说明房企精细化管理、成本控制的意识在增强。未来,房企将更多在管理、运营管控上发力。

格局:行业集中明显提升,调控周期或被拉长

测评报告显示,2018年房地产行业马太效应依然十分明显。前百强房企销售规模增长28.94% ,前50强房企销售规模占全行业51.95%,千亿房企创记录新增至30家。货值集中度方面,51%的土地被排名前十的企业购得。同时,龙头房企的优势并不局限于住宅开发,慢慢向长租公寓、物流地产、商业地产、物业服务等领域扩展。尾部企业则要面临资金链断裂等问题,处境困难被动退出。同时,有部分企业因各种原因主动开始淡出房地产开发行业,谋求转型。

同时,2018年融资渠道持续收紧,行业增速乏力,整体呈现向追赶成长和滞后发展端偏移的态势,行业金字塔型的结构越来越明显,强者恒强更加显著。少数实力雄厚的大型房企受益于行业整合,业绩得到进一步提升,销售回款在规模、增量和稳定性上占据绝对优势,实现稳步增长,优势进一步扩大。中小型房企依然举步维艰,成长空间及市场份额进一步被挤压,500强房企中销售额小且呈现负增长的企业不在少数。

测评报告指出,回顾2014到2018年的本轮房地产调控周期,可以看到一些不同的特点。首先,去库存的政策延长了景气周期。在一二线城市出现回调的情况下,棚改货币化政策和配套的金融宽松,支撑了三四线房地产市场近几年的繁荣。其次,政策收紧期相比过往更长一些。从2016年的“930”到2018年底菏泽开始放松,长度跨越27个月。 最后,以往全国政策一刀切,容易形成各线城市同涨共跌的情况出现;目前政策调整为因城施策,甚至一城一策,各线城市之间周期出现对冲。那么从全国范围观察,可能造成的结果就是周期振幅变小、波长变大。所以,对房企来说,除了关注全国大环境外,也要兼顾深耕区域的具体情况、所处周期。尤其是在拿地、开发、销售的节奏把握上,房企比以往需要花更多心思。

附一:2019中国房地产开发企业500强榜单(100强)

附二:测评指标体系说明

基于过往500强测评过程中积累的经验,2019年的500强测评从企业规模、风险管理、盈利能力、成长潜力、运营绩效、创新能力、社会责任七大方面,采用了收入规模、开发规模、资产规模、利润规模、融资能力、短期偿债能力、长期偿债能力、相对盈利能力、绝对盈利能力、销售增长能力、利润增长能力、资本增长能力、资源储备、生产资料运营能力、人力资源运营能力、经营创新、产品创新、经济责任、慈善活动等19个二级指标,包括房地产业务收入、持有性物业租赁收入、房地产销售面积、资产总额、利润总额、现金流动负债比等52个三级指标全面衡量企业的综合实力。其中,由于不少房地产开发经营企业逐步从开发-销售模式转向开发-持有-运营(或逐次转售)模式过渡,为反映这类企业的基本情况,测评指标体系中增加持有性物业租赁收入和持有性物业持有面积两项指标的考量。

附三:主办方简介

中国房地产业协会

中国房地产业协会是经国家民政部批准,由从事房地产开发经营、市场交易、流通服务、装饰装修等业务的企事业单位、地方房地产业协会及有关单位和个人自愿结成的全国性行业非营利性社会组织,其业务主管部门是中华人民共和国住房和城乡建设部。

上海易居房地产研究院中国房地产测评中心

中国房地产测评中心是隶属于上海易居房地产研究院的专业性房地产行业测评机构,主要专家支持单位为中国房地产业协会、中国企业评价协会、北京大学不动产研究鉴定中心、新浪网技术(中国)有限公司等。上海易居房地产研究院中国房地产测评中心依托主管单位和专家支持单位的行业影响力,以及庞大的、与行业存在广泛联系的专业研发力量,本着"科学、公正、客观、权威"的原则,展开深入翔实的房地产开发企业及整个产业链企业的测评研究。经过多年不懈的努力,上海易居房地产研究院中国房地产测评中心建立了完整、科学和客观的《中国房地产测评系统》,运用该系统对房地产开发企业、供应商企业、服务商企业、设计机构等进行全面测评,每年定期发布房地产及相关产业链各类企业测评榜单和研究报告,以权威媒体为渠道向全社会发布测评成果,以此促进中国房地产业的良性竞争和健康发展。

(建设行业责编:李霞)