首页>>房地产>>新闻中心>>

国家统计局发布前4月全国房地产开发数据

- 时间:2021-05-20 12:05

- 来源:中国建设报

国家统计局近日发布《2021年1~4月份全国房地产开发投资和销售情况》。1月~4月全国房地产开发投资增速相比1月~3月有所下滑,仍实现21.6%高增长;商品房销售面积、销售金额分别同比增长48.1%、68.2%,随着各地收紧调控政策,4月相关数据有所回落。专家认为,5月迎来重点城市集中供地高潮,支撑房地产开发投资增速。“三道红线”政策背景下,房企更加注重销售回款,到位资金仍将处于相对较好状态。

投资增速回落但仍处于高位

1月~4月全国房地产开发投资40240亿元,同比增长21.6%,比2019年1月~4月增长17.6%,两年平均增长8.4%。其中,住宅投资30162亿元,同比增长24.4%。

相比1月~3月全国房地产开发投资增速25.6%,1月~4月增速有所下滑。易居研究院智库中心研究总监严跃进表示,这是因为4月单月房地产开发投资相较3月下降6.8%。近期多地出台调控政策让部分房企投资趋向保守,土地供应“双集中”政策让部分重点城市供地时间后移,造成前4个月房企土地投资金额偏少。

国家统计局数据显示,1月~4月房地产开发企业土地成交价款1203亿元,下降29.2%。亿翰智库认为,1月~4月累计土地购置面积和土地成交价款继续维持在低位,4月单月土地购置面积和成交价款也表现偏弱。预计5月重点城市集中供应土地后,土地购置面积和成交价款将有所回升。

平安证券认为,4月~5月重点城市陆续进行首次集中供地,土地拍卖一般要求一个月内先缴纳部分地价款。此外,钢铁、水泥等原材料价格上涨,短期或对投资增速形成支撑。

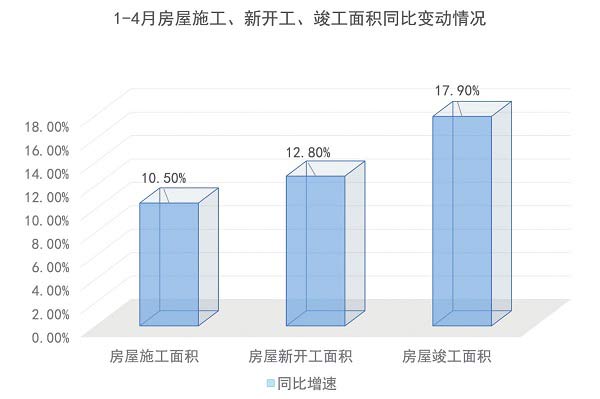

1月~4月,房地产开发企业房屋施工面积818513万平方米,同比增长10.5%;住宅施工面积578028万平方米,同比增长10.9%;房屋新开工面积53905万平方米,同比增长12.8%;住宅新开工面积40335万平方米,同比增长14.4%;房屋竣工面积22736万平方米,同比增长17.9%;住宅竣工面积16551万平方米,同比增长20.7%。

值得注意的是,4月房屋新开工面积同比下降9.3%,与2019年同期相比下滑10.5%。天风证券认为,一方面,2020年全年土地出让面积总体小幅下滑1.1%,对后续新开工产生影响;另一方面,受集中供地影响,2021年1月~4月土地出让面积绝对量低于2019年同期,导致同期房屋新开工面积下滑。此外,2021年为竣工大年,竣工对新开工存在一定挤出效应,随着土地市场逐渐活跃,预计下半年新开工面积可能会再度走强。

中信证券认为,从企业计划来看,竣工面积增长比较确定,竣工和新开工面积的剪刀差会逐渐收窄。但原材料价格上涨仍然会制约竣工的反弹时间,预计很多项目仍然会选择延迟交付,拉长工期。

4月市场行情低于预期

1月~4月商品房销售面积50305万平方米,比2020年1月~4月增长48.1%,比2019年1月~4月增长19.5%,两年平均增长9.3%。其中,住宅销售面积同比增长51.1%,办公楼销售面积同比增长20.0%,商业营业用房销售面积同比增长16.3%。商品房销售额53609亿元,比2020年1月~4月增长68.2%,比2019年1月~4月增长37.0%,两年平均增长17.0%。其中,住宅销售额同比增长73.2%,办公楼销售额同比增长31.9%,商业营业用房销售额同比增长20.3%。

值得注意的是,4月商品房销售面积为14298万平方米,较2020年和2019年分别同比增长19.2%和16.7%,但与3月相比下降23.3%。1月~4月商品房销售均价为每平方米10657元,同比增长13.6%,增速较上月放缓1.4个百分点,其中,1月~4月商品住宅销售均价为每平方米10842元,与1月~3月持平。

贝壳研究院高级分析师潘浩认为,在各地调控政策收紧和销售淡季来临的双重影响下,4月新房市场销售面积环比下降、商品房销售均价上涨速度放缓。据贝壳研究院统计,今年以来东莞、嘉兴、南京、宁波、合肥、广州、成都7个城市发布10次房地产调控政策,分别从限购、限价、公开摇号、预售制管理等方面对房地产市场进行管控,对商品住宅价格起到了稳定作用。

“4月市场行情其实是低于预期的。”严跃进表示,4月商品房交易量出现比较明显的环比下滑现象,下跌了23.3%。各地调控政策趋严,尤其是信贷政策收缩,客观上都使得4月销售数据面临一定压力。

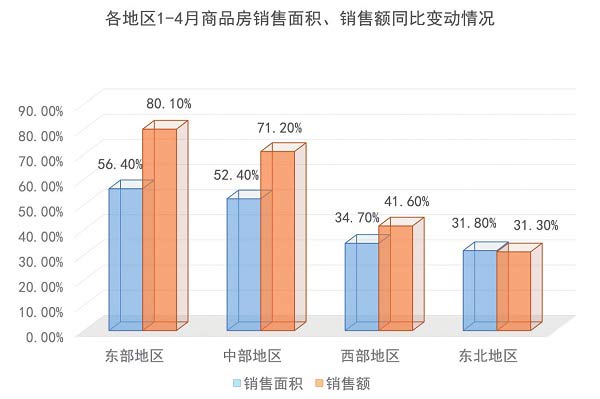

分地区来看,1月~4月东部地区商品房销售面积21524万平方米,同比增长56.4%;销售额31741亿元,同比增长80.1%。中部地区商品房销售面积13691万平方米,同比增长52.4%;销售额10468亿元,同比增长71.2%。西部地区商品房销售面积13582万平方米,同比增长34.7%;销售额10133亿元,同比增长41.6%。东北地区商品房销售面积1508万平方米,同比增长31.8%;销售额1267亿元,同比增长31.3%。

诸葛找房数据研究中心分析师王小嫱认为,东部地区销售增速仍位居第一,东部地区拥有多个经济发达城市,人口流入量高、市场需求较大;东北地区的销售增速最低,主要是受到东北地区经济产业不佳、人口呈现流出状态的影响。5月,预计小阳春效应继续减弱,销售指标增速持续回落。

销售回款拉动房企到位资金增长

1月~4月房地产开发企业到位资金63542亿元,同比增长35.2%;比2019年同期增长21.1%,两年平均增长10.1%。其中,国内贷款9043亿元,同比增长3.6%;利用外资17亿元,同比下降28.3%;自筹资金17167亿元,同比增长15.4%;定金及预收款24362亿元,同比增长74.1%;个人按揭贷款10738亿元,同比增长41.3%。

申万宏源证券认为,房地产开发企业到位资金仍处较好状态,连续9个月正增长,主要是由于销售强劲带动以及“三条红线”推动房企更重视销售回款。为了降低新冠肺炎疫情造成的低基数影响,与2019年同期数据相比,房地产开发企业到位资金同比增长21.1%。其中,国内贷款同比增长1.0%、利用外资同比减少49.8%、自筹资金同比增加9.4%、定金及预收款同比增加41.2%、个人按揭贷款同比增加33.7%。展望2021年,住宅需求韧性保障销售稳定,“三条红线”促使房企更加注重回款,房地产开发企业到位资金仍将处于相对较好状态,并预计后续资金将进一步向优质企业集中。

亿翰智库认为,4月国内贷款仅增长1821亿元,同比下降9.6%,自筹资金同比仅增长0.8%,这或许与通胀预期提升、流动性逐渐收紧有关。王小嫱认为,由于定金及预收款、个人按揭贷款是到位资金的重要组成部分,4月市场销售增速高位回落带动了行业资金增速趋缓,预计5月行业资金增速持续小幅下滑。

(本报记者 王建业)