首页>>房地产>>各地房市>>

国家统计局:房价涨幅稳中有落 销售投资韧性十足

- 时间:2020-12-01 08:48

- 来源:建设行业信息网

10月,深圳二手住宅销售价格环比上涨0.9%,位列70城首位,扬州新建商品住宅及二手房价格环比涨幅分别位列70城首位及次位,华北区域二线城市房价走弱。整体来看,房价环比涨幅总体回落、同比涨幅基本稳定。1月~10月,商品房销售面积追平去年同期,但是商业地产市场表现欠佳;房地产开发投资增速连续5月上升,个人按揭贷款增长9.8%透露出近来市场活跃度较好。

近日,国家统计局发布《2020年10月70个大中城市商品住宅销售价格变动情况》《2020年1月~10月全国房地产开发投资和销售情况》,揭示了今年以来我国楼市运行情况。

深圳、扬州表现亮眼

华北二线城市房价走弱

10月,4个一线城市新建商品住宅销售价格环比上涨0.3%,涨幅比上月回落0.1个百分点。其中,北京、上海、广州和深圳分别上涨0.2%、0.3%、0.5%和0.2%。二手住宅销售价格环比上涨0.5%,涨幅比上月回落0.4个百分点。其中,北京、上海、广州和深圳分别上涨0.4%、0.5%、0.6%和0.9%。

值得注意的是,深圳二手住宅销售价格涨幅位于70城首位。对此,贝壳研究院首席市场分析师许小乐认为,深圳二手住宅销售价格涨幅已处在持续收窄通道,贝壳研究院数据显示,10月深圳二手房业主调涨占比45.5%,较7月(调控当月)收窄15个百分点,随着调控效果逐渐显现,预计其价格上涨势头会有所缓解。

31个二线城市新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.2个百分点。其中,华北区域的大部分二线城市新建商品住宅销售价格环比下跌,比如,郑州环比下跌0.5%、天津环比下跌0.4%、太原环比下跌0.3%、青岛环比下跌0.2%。值得一提的是,近来因为出台鼓励住房消费政策而备受关注的哈尔滨,10月新建商品住宅销售价格环比上涨0.1%。

31个二线城市二手住宅销售价格环比上涨0.2%,涨幅与上月相同。其中,沈阳、银川环比上涨最高,均为0.8%,华北区域二线城市二手住宅销售价格环比下跌占多数,华南区域二线城市二手住宅销售价格环比上涨占多数。

35个三线城市新建商品住宅和二手住宅销售价格环比均上涨0.2%,涨幅比上月分别回落0.3个百分点和0.4个百分点。值得注意的是,扬州10月新建商品住宅及二手房价格环比涨幅分列70城首位及次位。许小乐认为,今年长三角区域城市楼市表现普遍好于其他区域,扬州地处长三角,享受长三角区域协同发展利好,前10月扬州住宅用地成交量已经追平去年,且平均溢价率达30%,高出去年约11个百分点,土地市场热度向住宅买卖市场传导。

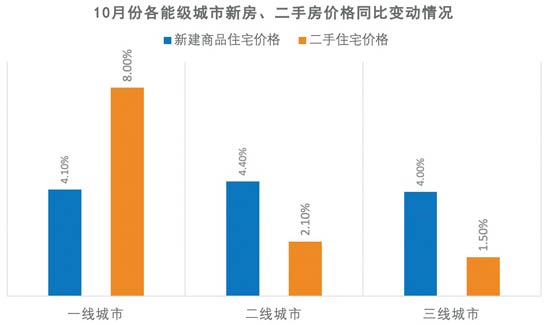

与去年相比,10月一线城市新建商品住宅和二手住宅销售价格同比分别上涨4.1%和8.0%,涨幅比上月分别扩大0.2和0.6个百分点。二线城市新建商品住宅销售价格同比上涨4.4%,涨幅比上月回落0.4个百分点;二手住宅销售价格同比上涨2.1%,涨幅比上月微扩0.1个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别上涨4.0%和1.5%,涨幅比上月分别回落0.4和0.2个百分点,均已连续19个月相同或回落。

诸葛找房数据研究中心分析师陈霄认为,10月新建商品住宅价格环比上涨城市数量45个,较上月减少10个;持平城市6个,较上月减少1个;下跌城市19个,较上月增加11个。随着越来越多的城市出台调控政策,房价上涨城市数量自7月以来呈现持续减少趋势。进入“金九银十”的传统销售旺季,房企把握销售窗口期积极营销,以价换量现象增加。10月二手住宅价格上涨城市数量为39个,比上月减少11个;持平城市4个,较上月增加1个;下跌城市27个,比上月增加10个。整体来看,各等级城市二手住宅销售价格涨幅均较上月回落或持平,其中一线城市涨幅居首,热度仍然领先各等级城市。

许小乐认为,今年下半年,房价上涨较快的城市陆续出台调控政策,效果立竿见影。前期涨幅靠前的城市如徐州、银川等城市在调控后房价涨幅收窄至1%以下。11月以来,“一城一策”调控政策持续深化,进一步向三四线城市深入,如近期衢州、台州及海盐等城市出台限售、严查首付贷等政策。房价涨幅仍大、市场热度仍高的城市大概率会有约束市场供需两端的政策出台。

销售面积追平去年同期

商业地产市场欠佳

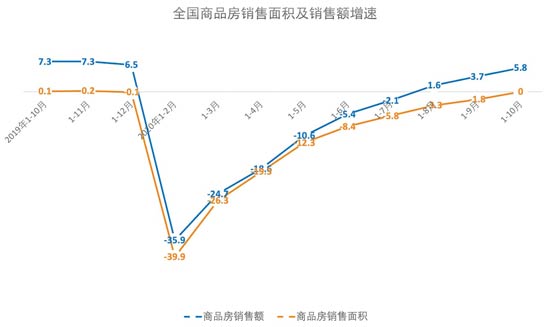

1月~10月,商品房销售面积133294万平方米,同比持平,1月~9月为下降1.8%。其中,住宅销售面积增长0.8%,办公楼销售面积下降14.5%,商业营业用房销售面积下降14.0%。商品房销售额131665亿元,增长5.8%,增速提高2.1个百分点。其中,住宅销售额增长8.2%,办公楼销售额下降12.8%,商业营业用房销售额下降15.8%。

贝壳研究院高级分析师潘浩表示,1月~10月商品房销售面积追平去年同期, 5月以来销售端持续发力拉动商品房成交面积逐步恢复,商品房当月销售面积连续6个月超过去年同期。1月~10月商品房销售均价为每平方米9878元,同比上升5.8%,年度销售均价与1月~9月持平,根据数据计算,10月单月销售均价每平方米9875元,环比下降1.9%,延续了9月单月销售均价环比下行的走势。究其原因,各地前期稳市场的调控政策逐步起效,加之房企为了对冲融资压力以及近两个月推出各种促销措施,使得销售量保持增长的同时价格略有下行,从历史同期看,2017年~2019年环比降幅分别为1.6%、2.5%、1.2%。综合判断,此次单月价格下行属于周期性回调,不会对市场长期的平稳走势造成影响。根据贝壳新房带看、认购指数观察,两项指标10月仍保持增长,因此今年年底成交量走高的可能性较大,预计今年全年成交量将超过去年,成交价格增速将继续保持稳定。

58安居客房产研究院分院院长张波表示,值得关注的是商业地产的表现持续走低,从销售金额来看,办公楼和商业营业用房1月~10月的销售额同比分别下滑12.8%、15.8%,疫情对于实体经济的影响在商业地产层面表现明显。

分区域来看,1月~10月,只有东部地区、西部地区商品房销售面积、销售额高于去年同期,其中,西部地区商品房销售面积同比增速首次转正,东北地区虽然处于逐步恢复中,但是恢复速度较慢。具体来看,东部地区商品房销售面积54532万平方米,同比增长4.0%,增速比1月~9月提高1.8个百分点;销售额73165亿元,增长11.1%,增速提高2.2个百分点。中部地区商品房销售面积36053万平方米,下降5.0%,降幅收窄2.0个百分点;销售额26325亿元,下降2.9%,降幅收窄2.8个百分点。西部地区商品房销售面积37155万平方米,增长1.0%,1月~9月下降1.0%;销售额27565亿元,增长3.6%,增速提高1.5个百分点。东北地区商品房销售面积5554万平方米,下降8.8%,降幅收窄0.1个百分点;销售额4611亿元,下降4.8%,降幅收窄0.2个百分点。

10月,商品房待售面积49492万平方米,比9月减少89万平方米。其中,住宅待售面积减少148万平方米,办公楼待售面积增加31万平方米,商业营业用房待售面积减少36万平方米。

方正证券认为,三季度以来销售的增长主要还是因为房企积极营销去化以及供货加速。但9月、10月的实际去化率表现并不好,年末房企去化仍然承压。随着年中潜在购房需求集中释放,叠加调控政策持续加码、房地产信贷政策适度收紧,预计11月、12月增速将有所下滑。预计全年销售面积增速为-1.8%至-1.6%。

但是,中泰证券认为,房企全年维持了较高的推盘效率和意愿,在下半年市场推盘持续上升的过程中推升了市场的销售复苏。按照拿地到推盘的节奏推算,预计全年商品房销售面积增速到今年年底将恢复至3%附近。

投资增速连续5月上升

个人按揭贷款涨幅较大

1月~10月,全国房地产开发投资116556亿元,同比增长6.3%,增速比1月~9月提高0.7个百分点。其中,住宅投资86298亿元,增长7.0%,增速提高0.9个百分点。诸葛找房数据研究中心分析师王小嫱认为,房地产开发投资增速连续5月上升,在经济稳步复苏下,房企投资信心逐步恢复,但还未恢复到去年平均增速水平,短期内房企投资增速仍有上升的空间。

分区域来看,西部地区投资增速最高,其次为东部地区、东北地区、中部地区。具体情况为,1月~10月,东部地区房地产开发投资61714亿元,同比增长7.1%,增速比1月~9月提高0.6个百分点;中部地区投资23372亿元,增长2.4%,增速提高1.5个百分点;西部地区投资26636亿元,增长8.3%,增速提高0.2个百分点;东北地区投资4834亿元,增长5.6%,增速提高1.2个百分点。

1月~10月,房地产开发企业土地购置面积17775万平方米,同比下降3.3%,降幅比1月~9月扩大0.4个百分点;土地成交价款11386亿元,增长14.8%,增速提高1.0个百分点。潘浩表示,近期土地供应量增速虽在减少,但是土地成交金额增速持续上行,土地单价持续上涨,土地成交金额增速与土地购置面积增速的剪刀差逐渐扩大。据贝壳研究院统计,今年以来,广东省、海南省、绍兴、沈阳、银川、唐山、长春、杭州、无锡以及南京共10个省市为了控制土地溢价率的上涨,出台了“限房价、竞地价”或“限地价、竞配建、竞自持”的土地出让政策。预计未来,为了维持地价稳定,部分土地市场过热的城市或仍将陆续出台相关政策。

1月~10月,房地产开发企业房屋施工面积880117万平方米,同比增长3.0%,增速比1月~9月回落0.1个百分点。房屋新开工面积180718万平方米,下降2.6%,降幅收窄0.8个百分点。房屋竣工面积49240万平方米,下降9.2%,降幅收窄2.4个百分点。潘浩表示,商品房施工面积同比增速持续回落主要受季节影响,今年年底新开工增速趋缓,但竣工速度有所加快。房企11月将迎来年内偿债峰值,同时年底也将承受业绩完成压力,这将促使房企进一步加快施工进度促回款,进而对房地产开发投资增速起到一定的促进作用。

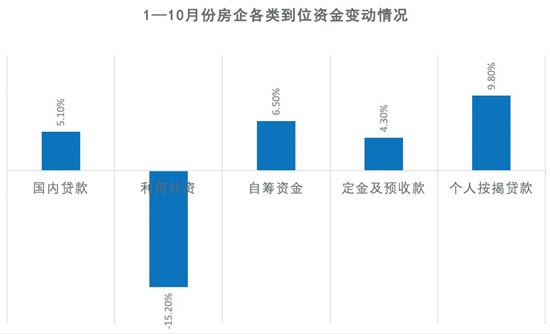

1月~10月,房地产开发企业到位资金153070亿元,同比增长5.5%,增速比1月~9月提高1.1个百分点。其中,国内贷款22378亿元,增长5.1%;利用外资111亿元,下降15.2%;自筹资金50045亿元,增长6.5%;定金及预收款51287亿元,增长4.3%;个人按揭贷款24312亿元,增长9.8%。

王小嫱表示,1月~10月房地产开发企业到位资金同比增速比1月~9月提高1.1个百分点,主要得益于“金九银十”期间个人按揭贷款的上升,10月个人按揭贷款增速为9.8%。此外,受海外疫情影响,利用外资累计同比连续两个月下降。

潘浩认为,房企资金状况持续改善,除利用外资同比下降外,国内贷款、自筹资金、定金及预收款及个人按揭贷款同比增速均有所提升。预计年底房企在偿债和融资压力以及年底业绩压力的影响下,将加速去化,个人按揭贷款、定金及预收款的增速或将持续走高。

张波表示,从到位资金来看,国内贷款22378亿元,增长5.1%,其中有相当比例是“借新还旧”;定金及预收款增长4.3%充分体现出房企加快销售动作,尤其是“金九银十”期间房企大力度促销的体现;个人按揭贷款增长9.8%透露出近来市场活跃度较好。预计未来2个月,新建商品住宅和二手住宅整体成交量将达到甚至超过去年同期水平。

(责编:王瑞)