首页>>房地产>>房企动态>>

房企密集收并购背后:行业集中度再提升

- 时间:2020-01-09 09:54

- 来源:中国建设报

在“房住不炒”、稳字当头大背景下,房地产业马太效应日益凸显。

克而瑞报告指出,2019年,在行业整体规模增速放缓的同时,百强内部各梯队房企分化格局加剧,TOP30房企已成为规模发展分水岭。其中,“并购之王”融创凭借收并购优势、充裕的可售货量等因素,累计实现全口径销售金额5556.3亿元,同比增长超过20%,成功突破全年5500亿元的销售目标,排名第四。

市场下行压力下,房企对存量市场的争夺愈发激烈。除融创外,阳光城传出与协信控股集团(以下简称“协信”)谈判股权收购事宜的消息。阳光城方面表示,双方确有接触,但目前尚未有定论。另一家规模房企世茂房地产(以下简称“世茂”)也被曝将联合东方资产收购福晟地产70%的股权,交易金额或高达2000亿元。此外,绿城中国、保利、光明地产近期也传出收并购消息。

资本潮水退去后,不少房企因资金短缺,生存压力激增。土地成本高企与市场限价压力叠加,通过收并购快速补充“粮草”越来越受到财力雄厚的规模房企青睐。同策咨询研究中心总监张宏伟表示,当前正处于市场深度调整窗口期,除了公开报道外,还有更多正谈判的收并购案例未被曝光。

行业增速放缓显著

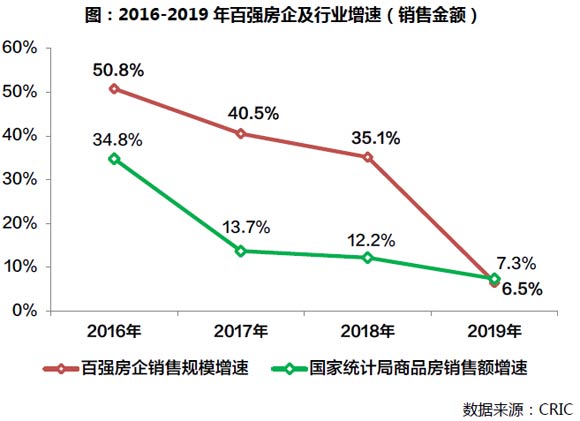

克而瑞报告指出,截至2019年12月末,TOP100房企累计权益销售金额同比增长6.5%,远不及2017年的40.5%和2018年的35.1%。行业整体规模增速较前两年明显放缓,百强房企规模增长“失速”。

行业整体规模增速放缓的同时,百强内部各梯队房企分化格局加剧。截至2019年年末,TOP3、TOP10、TOP30、TOP50、TOP100房企权益销售金额集中度已分别达9.5%、21.4%、35.7%、43.5%、53%。同时,TOP30房企之后各梯队权益销售金额集中度较2018年出现下滑。

数据显示,TOP31~50、TOP51~100、TOP101~200房企权益销售金额集中度同比分别下滑7.82%、9.50%、6.66%。竞争格局进一步加剧之时,各梯队内部名次变化也更趋频繁。

在权益销售金额门槛方面,TOP10房企门槛达1703.5亿元,同比增幅5.8%。TOP20和TOP30房企门槛分别为1110亿元和825.2亿元,同比增幅12%和3.6%。TOP50房企门槛较2018年同期提升7.6%至517.1亿元,竞争格局不断加剧。但是,TOP100房企门槛则由2018年的204亿元降至187.8亿元。

土地是房企规模增长的重要支撑。报告指出,2019年下半年,投资形势进一步趋紧,四季度近3成房企未拿地,企业表现分化。规模房企优势巨大,42%的新增货值被销售TOP10房企占据,且销售TOP20房企与新增货值TOP20房企基本重合。TOP50房企占据百强新增货值的84%,强者恒强的格局未变。

广东省住房政策研究中心首席研究员李宇嘉指出,龙头房企在市场下行周期竞争力更强,成本控制、营销体系和产品适应市场的能力优于其他房企,小型房企竞争优势则逐渐减弱。克而瑞报告指出,整体看,TOP30房企受益于规模化效应、全国布局以及相对成熟的内部管控机制,未来更具竞争力,行业集中度也有继续提升的空间。

规模房企补充“粮草”

克而瑞报告显示,作为近期备受关注的两宗收购案受让方,世茂与阳光城2019年全口径销售金额分别达2607.8亿元和2110.3亿元,排名第9和第13。在拿地方面,克而瑞发布的《2019年中国房地产企业新增货值TOP100排行榜》显示,世茂以2410.4亿元的新增土地货值排名第10,阳光城则以1452.9亿元排名第22。

在2019年年初的业绩会上,世茂集团董事局副主席、总裁许世坛明确表示,2019年会加大并购力度。他称,当前是房企并购好时机,在偿债高峰期,很多企业面临较大的偿债压力,世茂优势在于较低的融资成本和充裕的现金。

许世坛没有食言。2019年以来,世茂陆续收购了泰禾集团、万通地产、粤泰股份、明发集团等多家房企资产,累计投入近200亿元,被称为继融创之后新一代“并购王”。

与此同时,与世茂同为闽系房企的阳光城在2019年年初的业绩会上发声,称在并购方面会有大动作。在中期业绩沟通会上,其执行董事长兼总裁朱荣斌表示确实在推进,但项目复杂,需要更多时间,“越来越多小公司经营困难。我们在收并购上交流比较多,斩获并不多。”

临近去年年终,阳光城终于出手。据报道,其收购协信并非仅是项目层面或资产包处理,而是涉及房地产开发、商业、物业服务、长租公寓等项目整体收购。

张宏伟表示,收并购相较于公开市场招拍挂拿地而言,成本要低得多,因此颇受企业青睐。克而瑞报告指出,2019年上半年,世茂在二级市场上表现活跃,新增土地储备总价的60%用于收并购获取项目,通过收并购获得的土地建筑面积达900万平方米,货值达1800亿元。通过收并购方式,世茂保持了较低的拿地成本,去年上半年为5581元/平方米,同比下降6%。

与常见项目出让不同,此次作为被收购方的福晟和协信均选择将公司资产打包出让。克而瑞公布的2019年销售榜单显示,福晟以630.2亿元排名第55,协信则以220.2亿元排名第108。

几年前,福晟以“黑马”姿态出现在大众视野里,通过并购方式大举扩张。2015年9月,福晟成立了专门的拿地机构“飞虎队”,实行特殊的考核方式和组织架构。据不完全统计,福晟在两年内获取项目72个,其中九成来自于并购,实现了土地储备快速增加。中国指数研究院统计数据显示,2017年,福晟新增土地建筑面积1787万平方米,耗资810亿元,排名第7。截至2018年年末,福晟总货值达到8100亿元。

快速扩张的背后是资金链承压并最终导致负债攀升、利润率下滑。2019年中期报告显示,福晟净利润率由2016年的7.17%下降到3.22%,远低于业内15%的平均水平。截至2019年6月底,福晟短期债务达443.47亿元,同期货币资金为72.91亿元,即将到期短债70亿元,非受限现金仅57亿元。

协信曾是重庆头部房企。2014年,协信销售金额升至全国第48,一度被视作渝派房企“三巨头”之一,与龙湖、金科、东原、华宇并称为渝派房企“五朵金花”。但此后,协信销售排名一路下滑,到2018年已跌出百强。

协信负债同样高企。其于1999年成立的地产平台公司重庆协信远创实业有限公司(以下简称“协信远创”)财务数据显示,截至2018年年底,协信远创资产负债率为79.34%,现金及等价物余额24.64亿元,较2017年缩水超过50%;货币资金30.29亿元,同比减少49.42%。同时,其短期借款和一年内到期非流动负债分别达38.53亿元和91.05亿元。2019年上半年,协信远创营收仅38.15亿元,净利润1.81亿元,偿债压力不小。

收并购已成为行业常态。同花顺iFinD数据显示,截至2019年11月28日,当年A股房企并购事件达467宗,涉及买方现金支付总额4688亿元;完成208宗,失败30宗,剩余229宗仍在进行中,涉及买方现金支付总额2508亿元。

诸葛找房数据研究中心分析师杨霄表示,在当前严峻的市场环境下,房企生存艰难,尤其是一些中小型房企由于资金短缺、经营困难等原因,意图通过出售资产和项目挺过危机,成为此轮房企收并购潮的主要动因之一。克尔瑞报告亦指出,收并购市场活跃一方面因为部分房企自身难以支撑运营,另一方面则在于大型房企积极寻求多样化纳储渠道。

频繁收并购或成行业趋势

多名专家表示,对于收购方而言,通过这一方式可迅速扩大市场份额,增加土地储备规模,同时实现房企多元化发展布局,扩大业务范围。“大鱼吃小鱼”,收购资产后的房企会在未来市场竞争格局中占有更大优势。

以福晟和协信为例,公开资料显示,福晟当前项目覆盖海峡西岸城市群、粤港澳大湾区、环杭州湾、天津、郑州、成都等区域,旗下包括待售、在售、售罄、在建、规划中等不同状态的项目42个。协信当前项目覆盖环渤海、长三角、珠三角、成渝板块等区域20多个城市,管理资产规模超过2000亿元,战略土地储备超过1400万平方米。

如何处置收购资产对房企提出了考验,收购方更倾向于选择容易出手的项目。据蓝鲸房产报道,有“并购王”之称的融创,并购项目后必须马上进入销售状态,从而最快产生现金流。通过这种操作,融创只需在并购中支付首付款,其余几期款项通过销售现金流覆盖,降低成本压力并加快周转。而世茂收购的项目中,部分项目从接手、改造到上市销售只用时4个月,可见收并购对企业资产包处置能力有极高要求。

中原地产首席分析师张大伟指出,福晟的货值中一部分为旧改项目,意味着目前只有签约权,未来是否开发存在不确定性。张宏伟则认为,尽管收购拿地具有成本优势,但资产或多或少存在问题,此后还需妥善处理。克而瑞报告则提示,通过收购方式获得土地会面临诸多不确定性,如世茂与粤泰合作的五个项目均涉及诉讼查封事项,其中恒升天鹅湾、粤泰天鹅湾、中浩丰三个项目还存在部分股权转让问题。

在收购成本方面,房地产业独立研究者、高级经济师周正国表示,换股收购在非上市公司间非常少见,通常采用现金收购方式,其优点是通常可以压价,并购速度快、不拖沓;缺点是对资金需求较大,加重收购方负债。

杨霄则指出,对于整体出售,若企业双方业务范围不同,对业务领域不熟悉可能导致无法充分融合。此外,企业文化差异也会导致一系列问题出现。对于部分存在债务遗留问题的企业或资产,会加大收购方债务压力或面临财务风险。

总体看,张宏伟对房企并购持乐观态度,认为对收购方而言利大于弊。他表示,现在行业生态是“大鱼吃小鱼、快鱼吃慢鱼”。未来三到五年,收并购合作会更加频繁,甚至出现“大鱼吃大鱼”的情况,即TOP20房企强强联合。在市场深度调整阶段,收并购将加速市场集中度提升和市场格局变化。克而瑞报告观点相近,认为收并购已经成为房企补充土地储备的主要方式之一。

(责编:王瑞)